Обработка закрытие месяца в 1с 8.3. Как закрывать квартал начинающему бухгалтеру пошаговая инструкция

НДС не требует закрытия затратных счетов. Но если разбираться более глубоко, особенно если ведется , необходимо обязательно провести процедуру закрытия месяца в 1С 8.3.

Перед составлением отчетности в 1С 8.3 нужно осуществлять регламентную процедуру – . Меню Операции – Закрытие месяца:

Что происходит при закрытии месяца в 1С 8.3 Бухгалтерия 3.0, например за декабрь 2015? Все строки выделены зеленым цветом, значит закрытие месяца произведено успешно:

Ошибки в последовательности проведения документов в 1С 8.3 Бухгалтерия 3.0

При процедуре закрытия месяца в 1С 8.3 осуществляется проверка и актуализация данных учета, то есть требуется восстановление последовательности проведения документов.

Не правильная последовательность проведения документов в 1С 8.3 Бухгалтерия 3.0 может повлиять на корректность расчета себестоимости, стоимости списанных запасов, правильности отражения взаиморасчетов с контрагентами и др.

Когда не по порядку проведены документы в 1С 8.3, то строка «Перепроведение документов за месяц» выделяется серым цветом и требуется восстановить последовательность документов:

Что такое восстановление последовательности документов в 1С 8.3?

Например, пользователь 1С 8.3 подправил операцию от 02.12.2015 по поступлению денежных средств на расчетный счет. Допустим, это операция по поступлению аванса, следовательно, с аванса могут дальше не пойти взаиморасчеты с контрагентом по одному и тому же договору. Влечет за собой неправильное исчисление НДС. Поэтому в 1С 8.3 важно, особенно перед составлением декларации по НДС, осуществлять закрытие месяца и восстанавливать последовательность проведения документов.

Анализ результатов закрытия месяца и остатки по счетам учета в 1С 8.3

Инструменты в 1С 8.3 для анализа результатов закрытия месяца:

- Справки-расчеты;

- Сальдо по счетам учета (БУ и НУ) в .

Необходимо проанализировать данные в справках, а так же сальдо по счетам учета, образовавшееся на конец месяца. Особое внимание необходимо обратить на остатки по счетам, по которым присутствует разница между оценкой БУ и НУ.

Справки-расчеты в 1С 8.3 Бухгалтерия 3.0

Данные из справок-расчетов берутся как данные для регистров бухгалтерского учета. В справках-расчетах содержится полезная информация, из которой можно понять что, откуда берется по расчету амортизации, по списанию расходов будущих периодов и т.д:

Более подробно справки-расчеты рассматриваются и разбираются .

Остаток по счетам учета (БУ и НУ) в оборотно-сальдовой ведомости в 1С 8.3

Объектом для анализа выступает также сальдо по счетам бухгалтерского и налогового учета для налога на прибыль в оборотно-сальдовой ведомости.

После закрытия месяца в 1С 8.3 нужно формировать оборотно-сальдовую ведомость:

Сформируем в 1С 8.3 ОСВ за 2015 год:

В ОСВ особенно необходимо обращать внимание на счета, по которым есть сальдо в виде разницы между оценкой в бухгалтерском и налоговом учете. Это относится в первую очередь к ОСНО, потому что для УСНО будет только бухгалтерский учет.

В форме ОСВ – показать настройки:

На закладке показатели можно включить бухгалтерский и налоговый учет:

Сформировав ОСВ в 1С 8.3 можно провести анализ по остаткам:

Каждый остаток можно расшифровать и раскрыть ОСВ:

Ошибки при закрытии счетов 25, 26, 90, 91 в 1С 8.3

По анализу результатов закрытия месяца и сальдо по счетам учета на конец месяца, должны быть :

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»:

- 90 «Продажи». Только сальдо по синтетическому учету, так как остатки по субсчетам остаются до 31 декабря:

- 91 «Прочие доходы и расходы». Только сальдо по синтетическому счету, так как остатки по субсчетам остаются до 31 декабря:

Если в 1С 8.3 не закрываются счета 25, 26, 90 ,91 при закрытии месяца и остаются остатки, то необходимо разобраться в чем причина.

Ошибки при закрытии счетов 20, 44 в 1С 8.3

На конец месяца необходимо проверить остаток по следующим счетам, он может присутствовать:

- 20 «Основное производство» – на сумму незавершенного производства или незавершенных работ или услуг.

- 44 «Издержки обращения» – на сумму транспортно-заготовительных расходов, если по правилам учетной политики они распределяются по остатку товаров на складе.

Если в 1С 8.3 не закрываются счета 20 и 44, то нужно их раскрывать через ОСВ и смотреть, в связи с чем образовался остаток. По счету 20 может быть остаток на конец месяца. Это может быть « »:

Если в 1С 8.3 не закрывается 20 счет, то необходимо сверить с данными производства по «незавершенке». Если это незавершенные услуги, необходимо сверить расчет.

Если в 1С 8.3 не закрывается счет 44 и присутствует остаток, то он может быть лишь в том случае, если на счете 44 производится учет ТЗР по проценту, который распределяет их в конце месяца. Если ТЗР включаются не в стоимость товара, а учитываются на 44 счете, то 44 счет может не закрыться. В других случаях 44 счет должен быть закрыт.

Ошибки при реформация баланса на конец года в 1С 8.3

В 1С 8.3 на конец года осуществляется реформация баланса при процедуре закрытия месяца в декабре. При этом, нужно учесть:

- Сальдо по субсчетам и сальдо по синтетическим счетам 90, 91 и 99 не должно быть. Необходимо по ОСВ полностью закрыть счета 90, 91 и 99.

- должен быть определен по счету 84:

- – по кредиту 84 счета – прибыль по итогам года;

- – по дебету 84 счета – убыток по итогам года:

Почему не закрываются счета 20,25,26,44,90,96 при закрытии месяца, как составить бухгалтерскую отчетность, почему возникают остатки по счетам при составлении декларации по налогу на прибыль по налоговому учету мы рассматриваем на

Периодическая сверка поможет организации избежать ненужных штрафов и пеней, так как нередко платежи зависают из-за неверно указанных реквизитов. В идеале сверяться с контролирующими органами ежеквартально после сдачи обязательной отчетности (деклараций, расчетов по взносам). График отпусков и штатное расписание Ежегодно работодатель обязан утверждать график отпусков на следующий год. Сделать это необходимо до 17 декабря текущего года (ст. 123 ТК РФ). С 01.01.2016 планируется увеличение минимального размера оплаты труда (МРОТ). Напомним, что сейчас он составляет 5 965 рублей. Если на предприятии есть работники, у которых оклад приближен к МРОТ, потребуется пересмотреть штатное расписание. Согласно ст. 133 и 133.1 ТК РФ зарплата работников не может быть ниже федерального и регионального МРОТ. В случае повышения окладов необходимо составить дополнительные соглашения к трудовому договору.

На этом этапе происходит закрытие затратных счетов (20, 23, 25, 26, 44). Правильность данной операции напрямую влияет на себестоимость продукции.

Поэтому важно внимательно отнестись к данному разделу. Необходимо убедиться, что закрытие произошло верно. Четвертый шаг И, наконец, на четвертом этапе рассчитывается налог на прибыль.

Описывать принципы его расчета не имеет смысла, потому что опять же влияет специфика. Приведу лишь пример проводок: Хочу заметить, что приведенные проводки – это не эталонный их образец.

Они могут быть и другими. Все зависит от специфики учета. Отчет о проделанных операциях можно сформировать, нажав на кнопку «Отчет о выполненных операциях».

Закрытие месяца для УСН Установим период выполнения, а точнее месяц, который хотим закрыть. Учетную политику организации я использовал УСН с объектом налогообложения «Доходы минус расходы».

Закрытие месяца или года в 1с 8.3 — пошаговая инструкция

Этими расходами будет себестоимость проданной продукции, товаров. Другие же расходы, имеющиеся у фирмы в своей деятельности, «перейдут» только в конце месяца со счетов расходов на расходную сторону 90 и 91 счетов, т.е.

в дебетовый оборот (

Внимание

ДО90 и ДО91). Субсчета 90 и 91 счетов, собирающие на себе расходы предприятия, будут с 2 по 8, в зависимости от того, что есть у них в настройках в плане счетов. Вернемся к нашей оборотке и внимательно рассмотрим ее.

Нам следует обратить внимание на счета, отвечающие за финансовый результат. Из оборотки мы видим 90, 91 и 26. Причем мы уже знаем, что сумма с 26 счета уйдет в расходную часть (дебет) какого-то из 90 или 91 счетов.

Важно

Как вы думаете, в какой и почему? Давайте на цифрах разберем наш пример в оборотке.У нас есть формула финансового результата. Нам остается подобрать цифры из ОСВ и подставить их в соответствующие части формулы.

Закрытие месяца в бухгалтерском учете. основы

В строке «Проводить документы только выбранного периода» указываете интересующий Вас период, отмечаете галочками нужные пункты проведения, выбираете свою организацию и нажимаете кнопку «Выполнить». После того, как вы убедитесь, что проведение завершено, в Регламентных операциях в Процедуре закрытия месяца выбираете соответствующую строку и нажимаете кнопку «Отметить как выполненную».

Регистрация счетов-фактур на аванс. Для того чтобы создать счета-фактуры на аванс, Вам необходимо войти в интерфейс «Бухгалтерский и налоговый учет» и в меню «НДС» выбрать пункт «Регистрация счетов-фактур на аванс». Здесь Вы выбираете интересующий Вас период, свою организацию, нажимаете кнопку «Заполнить».

после того, как будет сформирован список, нажимаете кнопку «Выполнить». В соответствующем окне Вы увидите, как происходит процесс формирования счетов-фактур на аванс.

В зависимости от применяемой на предприятии системы налогообложения, учетной политики и т.д, вам будут доступны только некоторые из данных операций. Так же набор операций зависит от того, какой период закрывается - месяц, квартал, год.

Очень важно соблюдать последовательность производимых операций при закрытии месяца. В противном случае неизбежны ошибки. Содержание

- 1 Учетная политика

- 2 Обработка «Закрытие месяца»

- 2.1 Шаг 1

- 2.2 Шаг 2

- 2.3 Шаг 3

- 2.4 Шаг 4

- 3 Заключение

Учетная политика Первым делом перед тем, как приступить к закрытию месяца в 1С 8.3, необходимо настроить учетную политику вашей организации. Найти ее можно, перейдя по одноименной гиперссылке в карточке элемента справочника «Организации». В рамках данной статьи мы не будем рассматривать данный функционал подробно.

Инструкция по закрытию месяца 1с 8 комплексная или упп

Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности» Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности». А как это нам увидеть? Все очень просто.Кредитовые обороты на 90 и 91 счетах будут показывать «Выручку(Доходы)». Причем, это будет только на первых субсчетах, т.е. КО(90.1) и КО(91.1). Особо следует отметить, что кредитовые обороты (КО) на 90.1 и 91.1 субсчетах появляется в течение месяца всегда, когда происходит реализация(продажа). Но тоже самое нельзя сказать о расходах. Дебетовые обороты 90 и 91 счетов расчитаны на собирание информации о Расходах предприятия. Однако время попадания расходов в течение месяца на эти счета не одинаковое. Одни расходы попадут в момент реализации(продажи).

Закрытие месяца в 1с 8.3 бухгалтерия — пошаговая инструкция

Небольшие комментарии к отчету

- Глядя на список счетов (код и название), мы видим, какие участки учета были задействованы.

- Отсутствие 41 и 44 счетов показывает нам, что это не торгующая товарами фирма.

- Нет 43, 40, 25 и 20, счетов – это не производство.

- Нет чисто одного 20 счета – это не выполнение работ

- Остается – оказание услуг. Так оно и есть в нашем примере.

- Отчет сформирован за месяц «Ноябрь 20ХХ»

- ОСВ состоит из трех групп показателей:

— На начало месяца: на 31.10.ХХ на 23.59.59- За месяц (ОБОРОТЫ) с 01.11.ХХ 00.00.00 по 30.11.ХХ на 23.59.59- На конец месяца.

Дневник эксперта

В обязательном порядке необходимо выбрать «Восстановить последовательность расчетов по приобретению», «Восстановить последовательность расчетов по реализации», «Начислить зарплату и страховые взносы», «Рассчитать НДС» (нажав на плючик Вам необходимо выбрать нужные пункты. Я рекомендую выбрать: «!Проведение документов по регистрам НДС», «Регистрация счетов-фактур на аванс», «Формирование записей книги покупок», «Формирование записей книги продаж»), «Рассчитать себестоимость (БУ, НУ)», «Сформировать финансовый результат».

Переходим во вкладку «Ответственные». для каждого документа назначаем ответственного. Это может быть как одно и то же лицо, так и разные. Настройку сохраняем.

- Списать РБП (расходы будущих периодов). Войти в регламентную операцию (двойным щелчком мыши на нужной операции из схемы закрытия месяца). Создать документы, провести. Отметить как выполненную. В итоге документ «Списание РБП» сделает проводки, Дт которых берется из справочника РБП Кт 97.

- Рассчитать расходы по страхованию. Войти в регламентную операцию (двойным щелчком мыши на нужной операции из схемы закрытия месяца). Создать документы, провести. Отметить как выполненную. В итоге документ «Расходы на добровольное страхование» сделает проводки, Дт которых берется из справочника Расходы будущих периодов с видом РБП страхование Кт 97.

- Переоценить валютные средства. Войти в регламентную операцию (двойным щелчком мыши на нужной операции из схемы закрытия месяца). Создать документы, провести.

Как закрывать квартал начинающему бухгалтеру пошаговая инструкция

Регламентная операция создает и проводит документ «Определение финансовых результатов». Закрываются счета 90 и 91 на 99 в бухгалтерском и налоговом учете.

- Рассчитать налог на прибыль.

Регламентная операция создает и проводит документ «Расчеты по налогу на прибыль». При использовании ПБУ18/2 документ формирует отложенные и постоянные налоговые активы/обязательства.

Также документ делает расчет налога на прибыль. Типичные проводки при проведении документа по бухгалтерскому учету приведены ниже. Проводки по отложенным налоговым активам и обязательствам формируются по оборотам налогового плана счетов по виду учета «ВР» (временные разницы) счетов до 90, умноженные на ставку налога на прибыль.

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

Операция Закрытие месяца в БП 8.3

Операция «Закрытие месяца» находится по «адресу»: Операции – блок Закрытие периода – Закрытие месяца.

Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца. Сразу отметим, что в одной организации такая сборка быть не может, т.к. выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

Как видим, обработка по закрытию месяца в 1С БП 8.3 содержит четыре блока, которые необходимо «пройти» последовательно.

Здесь же можно предварительно отследить динамику проведения документов во времени: если задним числом перепровели какой-либо документ, перед тем, как провести закрытие месяца, программа предложит сделать перепроведение всех последующих.

На нижней панели видно подсказку по статусу выполненных операций, из которых проведенная без ошибок будет окрашена зеленым, ошибочная красным и т.д.

Сделать закрытие месяца в 1С 8.3 Бухгалтерия необходимо последней операцией за месяц. Но в списке допустимых операций можно увидеть Расчет зарплаты и регламентные документы по НДС, только обычно зарплата к закрытию месяца уже посчитана и сведена, поэтому трогать ее перепроведением не хочется. С формированием книги покупок и продаж то же самое. Что же делать?

В 1С предусмотрели такой поворот событий. И если Начисление зарплаты и Формирование книг покупок и продаж за месяц уже были произведены, то пересчитываться и перепроводиться они не будут. Возле этих операций рядом с галочкой о проведении появится символ-карандаш, означающий, что операция могла правиться вручную.

Если начисление зарплаты не проводилось, но оклады сотрудникам установлены, при проведении месяца зарплата и взносы начислятся автоматически на основании окладов. Бывают ситуации, когда действительно не надо начислять зарплату за период. Тогда или откройте сформированную зарплату и обнулите суммы, или предварительно создайте пустой документ по начислению зарплаты.

Также следует отметить, что доступные пункты при закрытии месяца зависят от многих факторов. Например, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса в декабре. Если у предприятия нет основных средств или не надо списывать стоимость спецодежды, то такие операции и не будут в списке доступных. Как только ситуация изменится, увеличится и количество пунктов в обработке при закрытии месяца.

Если надо отменить закрытие месяца, для этого существует специальная кнопка. При этом операции, отмеченные как скорректированные вручную, останутся проведенными.

Посмотрим на ситуацию, когда, несмотря на предупреждение о необходимости перепровести документы, просто отменили закрытие месяца и решили выполнить его снова. Появился ошибочный пункт по амортизации. По щелчку мыши можно вызвать контекстное меню и посмотреть ошибки.

В данном случае предлагают перепровести документы. Обратите также внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

Отметим, что в пределах первого блока операции провелись независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытие месяца формироваться не стало.

Если решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с Выполнено на Необходимо повторить.

Все сформированные справки-расчеты можно посмотреть по нажатию соответствующей кнопки. Есть еще кнопка она не покажет ничего нового, подробных расчетов по ней нет, только статусы операций, которые и так хорошо видны.

Рассмотрим отдельные виды расчетов при закрытии месяца. Проводки по начислению амортизации мы видели, они рассчитываются в зависимости от остаточной стоимости и срока полезной эксплуатации, которые были указаны по каждому основному средству.

Блок 1

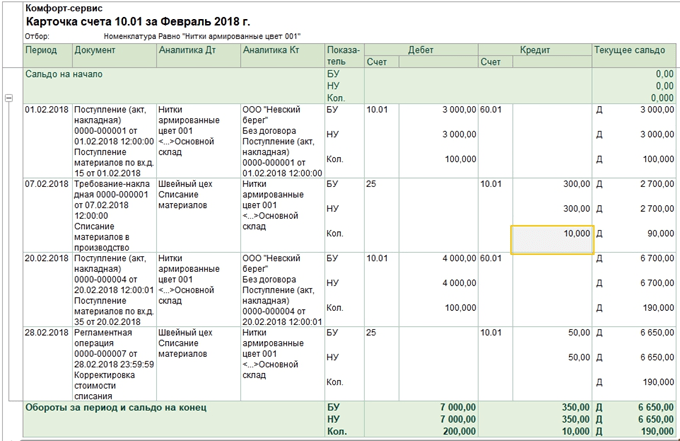

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

Этот блок связан с расчетом долей списания косвенных расходов. Дело в том, что согласно НК РФ некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Например, иногда расходы по рекламе или представительские расходы подлежат нормированию и т.п. В 1С все подобные виды расходов считаются косвенными. Отражать их на счете 20 не следует, это может привести к ошибкам в налоговом учете. В нашем случае показан вариант, когда расходы на рекламу составили 5000 руб., а принять можно только тысячу. Справка-расчет покажет эту ситуацию.

Здесь мы переходим к закрытию затратных счетов. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка

уровня себестоимости реализации. Пожалуй, это наиболее важный и объемный пункт из всех при закрытии месяца. На формирование проводок в этом случае повлияют настройки учетной политики в БУ, а также список прямых и косвенных расходов для НУ.

Отметим, что и наибольшее количество ошибок обычно возникает при закрытии именно этих счетов. Благодаря подсказкам 1С при закрытии можно найти ошибочный документ и внести исправление. Чаще всего ошибки связаны с некорректным использованием номенклатурных групп. Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализацию провели по другой. Или какие-либо затраты должны распределяться, а для автоматического распределения не хватает данных. Например, не указали номенклатурную группу или статью затрат, или нет выручки, а она является базой. После внесения изменений следует повторно выполнить закрытие месяца.

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в БУ должны закрыться счета 25 и 26. 20-й может остаться на сумму незавершенного производства. Если незавершенки нет, 20-й счет тоже должен быть закрыт. По счетам 90 и 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются во втором блоке закрытия месяца.

При реформации баланса счета 90, 91, 99 закрываются, перенося финансовый результат на счет 84. Если сальдо по сч. 84 кредитовое, получена прибыль, если дебетовое – убыток.

Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию. Например, по итогам года получен убыток 200 000 руб. Поскольку в НУ эта сумма может быть списана в дальнейшем при получении прибыли, возникает ОНА и необходимость где-то учитывать эти суммы для НУ. В бухучете на счете 09 отразится 20% от суммы убытка с аналитикой «Убыток текущего периода», а 80% суммы (160 000) увидим в ДТ 84 как убыток. При этом в следующем году на сч. 09 сумма должны быть обозначена как «Расходы будущих периодов». Если не ввести дополнительных ручных проводок в декабре, то при закрытии января следующего года получим ошибку.

Создают ручную операцию. Согласно подсказке от 1С, в БУ по счету 09 переносим аналитику с Убыток текущего периода на Расходы будущих периодов (аналитика выбирается из справочников).

По счету 97 в НУ (БУ не меняем) записываем сумму убытка. В разных источниках упоминают разные субсчета счета 97 для этой операции, в нашем случае наиболее подходящий – 97.21. Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует.

Создаем новый вид расходов, наименование произвольное, Вид для НУ из справочника – Признание расходов – в особом порядке. Задаем период списания, в нашем случае – 10 лет, начиная со следующего года. Можно в качестве подсказки указать сумму и комментарий.

Как уже отмечалось выше, по сч.97 в БУ сумм не ставим, в НУ указываем сумму убытка. Для соответствия правилу БУ = НУ + разницы, по типу ВР ставим сумму убытка с минусом.

После этого проводим реформацию баланса.

В январе следующего года ошибок по расчету налога не будет, а в Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет. В случае получения прибыли они начнут списываться.

Мы рассмотрели основные моменты при использовании обработки Закрытие месяца в 1С бухгалтерии 8.3. Следует отметить, что на нашем информационном ресурсе можно найти более подробные статьи по вопросам учета тех операций, которые участвуют в закрытии месяца, например учет ОС или спецодежды, расчет налога на имущество или прибыль, расчет себестоимости и т.д.

Закрытие периода в 1С 8.3 Бухгалтерия — один из самых сложных и важных механизмов программы. В данной статье мы рассмотрим пошагово как закрыть период в 1С 8.3:

- как подготовить базу к закрытию месяца;

- как осуществляется процедура закрытия месяца в 1С;

- что нужно сделать, чтобы после закрытия месяца не пришлось его заново перезакрывать.

Перед закрытием месяца необходимо:

- проверить, все ли документы введены, особенно обратить внимание на те из них, которые оформляются документом Операция введенная вручную

, например:

- пени по договорам.

- осуществить , а также ;

- проверить оборотно-сальдовую ведомость на наличие отрицательных остатков;

- проверить все взаиморасчеты с помощью ;

- для всех сотрудников, которые не участвуют в закрытии месяца.

При квартальном закрытии периода (Март, Июнь, Сентябрь, Декабрь) дополнительно к основной подготовке:

- проверить настройки по налогам (раздел Главное - Настройки - Налоги и отчеты );

- создать регламентные операции по НДС, для этого можно воспользоваться Помощником по учету НДС (раздел Операции - Закрытие периода - Помощник по учету НДС ).

Закрытие периода в 1С 8.3 Бухгалтерия пошагово

Закрытие месяца, в т.ч. и квартальных месяцев, осуществляется в разделе Операции - Закрытие периода - Закрытие месяца .

В процедуре Закрытие месяца укажите период, который закрывается, и организацию, по которой закрывается месяц.

Перед закрытием месяца необходимо проверить, чтобы все операции были оформлены последовательно. Об этом говорит ссылка Перепроведение документов .

Если она серо-голубая, то необходимо .

Если она зеленая, то последовательность восстановлена, можно закрывать месяц.

Закрытие месяца можно выполнять поэтапно, закрывая каждую операцию, по кнопке Выполнить операцию , щелкнув по выполняемой операции.

Или автоматически закрыть сразу весь месяц по кнопке Выполнить закрытие месяца .

БухЭксперт8 советует закрытие месяца разделить на несколько этапов:

- закрыть первые (1-3) блоки;

- проверить данные по (раздел Отчеты - Стандартные отчеты - Оборотно-сальдовая ведомость );

- закрыть 4-й блок;

- провести анализ учета (раздел Отчеты - Анализ учета ):

- Экспресс-проверку ;

- Анализ учета по налогу на прибыль ;

- Анализ учета по НД С;

- для пользователя, который осуществляет закрытие месяца.

Рассмотрим расцветку регламентных операций на картинке:

При нажатии на выполненную операцию можно:

- посмотреть сформированные проводки;

- проанализировать выполнение операции с помощью справок-расчета и т.д.

Статистика по выполнению операций отражается в подвале процедуры Закрытие месяца или по кнопке Отчет о выполнении операций .

По кнопке Справки-расчеты можно сформировать и распечатать необходимые бухгалтерские справки по закрытию месяца.

Если месяц закрыт без ошибок, то в шапке процедуры Закрытие месяца будет выведено Состояние - Выполнено .

После полного закрытия проведите анализ учета и еще раз проверьте оборотно-сальдовую ведомость.

Регламентные операции при закрытии месяца

Весь спектр регламентных операций при закрытии месяца велик, но для каждой организации он свой и зависит от настроек программы и введенных хозяйственных операций. Если какой-то операции нет в списке закрытия месяца, то нужно проверять настройки или необходимость этой операции в конкретном периоде.

Рассмотрим основные регламентные операции.

Начисление зарплаты

Данная операция контролирует только наличие проведенного документа Начисление зарплаты (даже если он пустой). Другие начисления (отпуск, больничный и т.д.) она не отслеживает.

Признание в НУ лизинговых платежей

Данная операция появляется, только если в организации отражается на балансе полученное лизинговое имущество.

Амортизация НМА и списание расходов НИОКР

Начисление амортизации по НМА и НИОКР формируется ежемесячно, если в организации они присутствуют.

Погашение стоимости спецодежды и спецоснастки

Данная операция отражается, если в эксплуатации есть спецодежда (спецоснастка), стоимость которой полностью не погашена.

Переоценка валютных средств

Переоценка осуществляется, если на конец месяца есть:

- остатки на валютных счетах;

- непогашенные расчеты с контрагентами в валюте или у.е.

Корректировка стоимости номенклатуры

Данная операция осуществляется, если есть необходимость скорректировать стоимость реализованной готовой продукции, списанных материалов и т.д.

Расчет транспортного налога

Расчет земельного налога

Расчет налога осуществляется поквартально и только, если настройками предусмотрен .

Расчет торгового сбора

Начисление торгового сбора осуществляется ежеквартально, если зарегистрирована торговая точка по которой применяется торговый сбор.

В рамках данной операции осуществляется определение доли затрат, которые будут признаны в текущем месяце в составе косвенных или прямых расходов:

- при нормировании расходов (на рекламу, транспортные расходы, резервы по сомнительным долгам и т.д.);

- при ведении вспомогательного производства;

- распределение затрат, относящихся к разным видам деятельности.

Проводки по БУ и НУ данная операция не формирует, происходят только записи в регистры.

Закрытие счетов 20, 23, 25,26

При выполнении данной операции признаются прямые и косвенные (управленческие) затраты.

Счет 26 закрывается в БУ в зависимости от настройки учетной политики Общехозяйственные затраты включаются :

- В себестоимость продаж (директ-костинг) - в Дт 90.08;

- В себестоимость продукции - в Дт 20.

Прямые затраты списываются в Дт счета 90.02, косвенные затраты - в Дт 90.08.

Остатков по счетам 25, 26 не должно быть на конец месяца. Остаток по счету 20 и 23 допускается, но на НЗП должен быть оформлен документ Инвентаризация незавершенного производства .

Изучить подробнее закрытие счетов 20, 23, 25, 26 на примерах:

Закрытие счета 44 «Издержки обращения»

При выполнении данной операции признаются расходы на продажу.

Затраты по счету 44 закрываются на счет 90.07 «Расходы на продажу». Остаток по счету 44 допускается в размере нормируемых затрат, остальные затраты должны списываться в полном объеме.

Изучить подробнее закрытие 44 счета на примерах:

Расчет резервов по сомнительным долгам

В рамках данной операции осуществляется начисление резервов по сомнительным долгам в БУ с учетом ограничения установленного операцией Расчет долей списания косвенных расходов .

Для отражения данной операции в процедуре Закрытие месяц а в настройках учетной политики по БУ должен быть установлен флажок Формируются резервы по сомнительным долгам .

Закрытие счетов 90, 91

Ежемесячно при закрытии периода формируется финансовый результат: счета и закрываются на счет 99.01.

Если есть отклонения по налогам в связи с округлением, то такие отклонения также корректируются за счет счета «Прочие прибыли и убытки».

Данная операция осуществляется только по итогам года. В ее рамках осуществляется закрытие года и реформация баланса.

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово при УСН

Алгоритм закрытия месяца при УСН не отличается от алгоритма для ОСН. Добавляются только специфические для УСН регламентные операции.

Признание расходов на приобретение ОС для УСН

В рамках данной операции расходы на приобретение ОС отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Для целей УСН признаются только оплаченные расходы на приобретение ОС.

Признание расходов на приобретение НМА для УСН

В рамках данной операции расходы на приобретение НМА отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Для целей УСН признаются только оплаченные расходы на приобретение НМА.

Списание доп. расходов для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания дополнительных расходов нужно списание материалов.

Списание таможенных платежей для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания таможенных платежей товары должны быть списаны. Если флажок См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал

В данной статье будут рассмотрены основные особенности выполнения регламентных операций месяца с учетом настроек параметров учета, а также описание и практическое устранение основных ошибок возникающих при завершении периода.

Начнем с детального рассмотрения бизнес-процесса закрытия месяца.

Все хозяйственные операции уже введены в информационную базу, и необходимо выполнить ряд регламентных процедур. Регламентные операции могут делиться на корректирующие, расчетные и обеспечивающие правильное ведение бухгалтерского и налогового учета.

К первым относятся, например, процедуры восстановления хронологической последовательности. В течение месяца при введении в информационную базу хозяйственных операций могла быть нарушена правильная последовательность отражения документов учета, что могло исказить финансовый результат. Для того, чтобы такого не случилось, существует специальная регламентная процедура по восстановлению правильной последовательности отражения операций.

Расчетные процедуры обеспечивают правильный расчет показателей в бухгалтерском и управленческом учете, например, расчет себестоимости.

Другие процедуры отвечают за соблюдение правил бухгалтерского и налогового учета, например, формирование записей книги покупок и продаж. Все операции выполняются отдельно регламентными документами и строго в определенной последовательности.

Настройка процедуры закрытия месяца

Рассмотрим схему закрытия периода. Она представлена в виде бизнес-процесса. Механизм закрытия месяца доступен из интерфейсов «Бухгалтерский и налоговый учет» и «Заведующий учетом».

Перед тем, как запускать процедуру, необходимо сделать настройку. Настройки процедуры закрытия месяца можно найти в справочнике Настройки закрытия месяца. Указываем период и выбираем вариант системы налогообложения. Все настройки указываются независимо от организации.

На первой вкладке флажками отмечаются те операции, которые будут выполняться (). Например, если ни в одной организации не производятся расчеты в иностранной валюте, тогда нет смысла проводить операцию переоценки валютных средств.

Рис. 1

Отметив флажками нужные операции, перейдем на вторую вкладку Схема. Тут указана схема бизнес-процесса, последовательность выполняемых операций, а также активные и неактивные, пользователи ответственные за эти процедуры. Назначить ответственного можно на вкладке Ответственные или щелкнув в схеме правой кнопкой мыши на блоке операции и выбрать пользователя.

Отдельно указана схема расчета НДС.

На закладке Распределение затрат указываются способы распределение затрат для расчета себестоимости. Для правильного распределения указывается также соответствие Подразделений Подразделениям Организации в справочнике «Подразделения».

Запуск процедуры

Настройка закрытия месяца создана, теперь можно приступить к запуску самой процедуры. Перейдем к пункту меню «Регламентные операции» и выберем пункт «Процедура закрытия месяца». Здесь укажем «Организацию» и «Настройку». Признаки отражать в бухгалтерском, налоговом и управленческом учете будут установлены сами в зависимости от настройки закрытия месяца, если щелкнуть по кнопке «Загрузить настройки».

Итак, все готово для запуска. Нажимаем кнопку «Запустить процедуру» и перейдя по кнопке «Регламентные операции» увидим, что пользователю автоматически сформировалась задача, в соответствии с которой он должен оформить регламентные документы необходимые на данном этапе.

После выполнения этапа, программа автоматически переходит к следующему. Некоторые этапы могут выполняться параллельно.

После того как все задания будут выполнены процедура считается завершенной.

Этапы выполнения регламентных операций

После запуска процедуры закрытия месяца система назначит ответственному первую задачу. Он сможет увидеть ее из пункта меню Регламентные, переключившись на интерфейс «Бухгалтерский и налоговый учет».

Для ее выполнения пользователю необходимо создать и провести документы, которые ему предложит программа на данном этапе ().

Рис. 2

После того как документы сформированы и проверены, можно отметить операцию как выполненную, чтобы система перешла к следующей задаче. Все необходимые документы по окончании периода можно создавать и вручную отдельно от бизнес-процесса, но целесообразнее и удобнее формировать и проверять сразу из формы регламентных операций, ведь очень легко сбиться в последовательности, что впоследствии может привести к искажению результата.

Рассмотрим основные операции, входящие в процедуру закрытия месяца.

Допроведение документов

Если в программе используется механизм отложенного проведения, то при завершении месяца будет запущена обработка «Допроведение документов», чтобы документы были проведены по всем регистрам. При большом документообороте данная обработка запускается регулярно.

В журнале «Отложенное проведение документов» можно увидеть те документы, которые подчиняются механизму допроведения. С помощью операции «Действия -> Провести полностью» документ проводится по всем регистрам.

Восстановление состояния расчетов

Если в учетной политике предприятия обозначено, что зачет авансов производится обработкой «Восстановление последовательности расчетов», то по завершении периода запускается данная обработка. Ее можно найти, переключившись на интерфейс «Заведующий учетом» пункт меню «Регламентные операции -> Восстановление последовательности расчетов». Обработка восстанавливает правильную последовательность документов по зачету авансов. После ее использования документы поступления и реализации не перепроводят, иначе проводка по зачету аванса исчезнет.

Восстановить последовательность партионного учета

Если в программе используется партионный учет, то при списании партий можно облегчить работу прикладного решения, отложив списание в управленческом и регламентированном учете и запустив специальную обработку в конце месяца, которая проведет документы по регистрам партионного учета. Для этого снимаются галочки в «Настройках параметров учета -> Списывать партии при отражении документов» и запускается обработка «Проведение по партиям». Даже если документы вводились задним числом, то запускать эту обработку тоже полезно, потому как она восстанавливается последовательность партионного учета.

Скорректировать стоимость списания МПЗ

Используется при партионном учете. При проведении документа выполняется корректировка стоимостных движений по партионному учету за месяц. Корректировка необходима для: расчета средневзвешенной стоимости списания партий при использовании способа оценки МПЗ «По средней», а также учета дополнительных расходов на приобретение товаров, оприходованных после списания товаров.

Начислить амортизацию ОС

Из формы регламентной операции, нажав на кнопку «Создать документы» последним днем месяца автоматически создается документ «Амортизация ОС». Далее следует провести и посмотреть результат проведения.

Если для каких-то ОС используется способ амортизации пропорционально объему продукции или по единым нормам амортизационных отчислений, то сначала заполняется документ «Выработка ОС».

Начислить амортизацию НМА

Суммы амортизации и списания расходов на НИОКР рассчитываются при проведении документа «Амортизация НМА». Аналогично если амортизация начисляется пропорционально объему произведенной продукции, то следует указать объем продукции, произведенной в этом месяце.

Погасить стоимость спецодежды

На этом этапе будет создан документ «Погашение стоимости (спецодежда, спецоснастка, инвентарь)», при проведении списывается часть стоимости спецодежды и спецостнастки, которая была не полностью погашена при вводе в эксплуатацию.

Списать РБП

При проведении документа «Списание расходов будущих периодов» часть расходов будущих расходов переносится на текущие. Суммы и счета, на которые эта часть будет списываться, указывается в справочнике «РБП».

Рассчитать расходы по страхованию

Документ предназначен для списания расходов будущих периодов по добровольному страхованию работников в бухгалтерском (76.01.2 «Платежи (взносы) по добровольному страхованию работников») и налоговом учете (97.02 «Расходы будущих периодов на добровольное страхование работников»).

Переоценить валютные средства

С помощью документа «Переоценка валютных средств» производится переоценка сумм в валюте управленческого учета по регистрам денежных средств и взаиморасчетов с контрагентами и подотчетными лицами.

Для расчета НДС существует отдельная схема. На вкладке «Схема расчета НДС» отмечаются те операции, которые следует выполнить. Программа сама создаст необходимые документы, предложит их заполнить и провести. Прикладное решение автоматически формирует формы отчетности: книга покупок, книга продаж, декларация по НДС. Все регламентные операции хранятся в журнале (интерфейс «Бухгалтерский и налоговый учет», меню «НДС –> Регламентные документы НДС»).

Документ «Расчет себестоимости» формируется для каждого вида учета отдельно, если необходимо рассчитать себестоимость по всем видам учета, то проводим несколько документов (по управленческому учету и бухгалтерскому и налоговому учету). Данный документ производит расчет фактической стоимости списания запасов на расходы, списывает материалы из незавершенного производства, распределяет общепроизводственные и общехозяйственные расходы на выпуск () Используется только при расширенной аналитике учета затрат.

Рис. 3

Расчет себестоимости состоит из следующих операций:

- Если учет ТЗР ведется на отдельном счете, тогда выполняется «Распределение ТЗР».

- Определяется список услуг по документам «Реализация товаров и услуг», себестоимость которых будет рассчитана.

- Расчет базы распределения расходов – способы распределения задаются в регистре сведений «Способы распределения статей затрат» или из справочника «Статьи затрат» для каждой статьи отдельно. Выполняется расчет всех баз, по которым будут распределены расходы. Рассчитанные базы записываются в регистры сведений «База распределения затрат» и «База распределения затрат (бухгалтерский учет)»

- Распределение расходов по базе – после расчета базы выполняется распределение расходов на стоимость готовой продукции и услуг.

- Расчет фактической себестоимости - выполняется суммовая оценка стоимости МПЗ.

- Формирование движений по регистрам бухгалтерии (для регламентированного учета) и стоимости основных средств (для управленческого учета).

Сформировать финансовый результат

Документ «Определение финансовых результатов» делает проводки по закрытию счетов 90 и 91. Документ может быть отражен в бухгалтерском и налоговом учетах. При отражении документа в налоговом учете может быть выполнена операция списания убытков прошлых лет.

При закрытии 90 счета будет сформирована проводка, отражающая прибыль или убыток. При закрытии 91счета будет рассчитан финансовый результат по прочим видам деятельности.

Рассчитать налог на прибыль

С помощью документа «Расчеты по налогу на прибыль» можно выполнить расчет постоянных и отложенных налоговых активов и обязательств в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль» и расчет налога на прибыль. Этот документ можно использовать для ввода остатков по отложенным налоговым активам и обязательствам.

Закрыть год

Документ «Закрытие года» проводится только в декабре каждого года. В результате проведения все сальдо субсчетов счетов 90 и 91 бухгалтерского учета списываются на соответствующие субсчета с кодом 99. Все сальдо субсчетов счета 99 "Прочие доходы и расходы" списываются на счет 99.01.1 (2), а сальдо этого счета списывается на счет 84 "Нераспределенная прибыль (непокрытый убыток)".

Операцией Закрытие счетов налогового учета все остатки счетов налогового учета, не предназначенных для отражения стоимости активов, списываются.

Рекомендуем также

Частные военные компании в России: статус, участие в вооруженных конфликтах, закон о ЧВК

Частные военные компании в России: статус, участие в вооруженных конфликтах, закон о ЧВК

Мероприятия иностранных консульств

Мероприятия иностранных консульств

Какие доходы бюджета относятся к безвозмездным поступлениям

Какие доходы бюджета относятся к безвозмездным поступлениям

Тарифно-квалификационные характеристики по общеотраслевым профессиям рабочих

Тарифно-квалификационные характеристики по общеотраслевым профессиям рабочих

Перевод долга в 1с 8.3. Корректировка долга: списание, перенос, взаиморасчет. Проведение анализа задолженности

Перевод долга в 1с 8.3. Корректировка долга: списание, перенос, взаиморасчет. Проведение анализа задолженности

И затраты на его. Затраты. В зависимости от технико-экономического назначения

И затраты на его. Затраты. В зависимости от технико-экономического назначения